Факторинг или кредит — что выгоднее для бизнеса

Малому и среднему бизнесу в Москве регулярно нужен быстрый доступ к оборотным средствам, особенно когда продажи идут с отсрочкой платежа и накапливается дебиторская задолженность. В таких ситуациях на первое место выходят понятные инструменты: классический кредит и факторинг, которые решают одну задачу по-разному.

В статье разберем логику выбора, ключевые издержки и риски, а также то, как учесть платежную дисциплину контрагентов и не перегрузить баланс лишними обязательствами.

Материал ориентирован на владельцев и финансовых менеджеров, которые хотят сравнить условия без лишней терминологии и сосредоточиться на практической выгоде.

Когда выбирать факторинг и кредит

Факторинг нужен, когда растет объем поставок, а заказчики оплачивают позже по согласованному графику: кассовые разрывы сокращаются, а оборотные средства возвращаются в цикл быстрее.

Такой формат финансирования бизнеса позволяет монетизировать счета день в день и не ждать оплаты от дебитора, если продажи идут по B2B-договорам с отсрочкой платежа. В результате компания поддерживает темп закупок и производство без дополнительных залогов и долгих согласований лимитов.

Кредит логичен, когда деньги нужны под долгосрочные цели: оборудование, расширение площадей, проект с длительной окупаемостью.

Здесь фиксированный график, понятная ставка и стабильная нагрузка на денежные потоки, а стоимость ресурса часто ниже, чем совокупная плата за факторинг при длительных отсрочках. Однако залоговые требования и время на одобрение могут быть чувствительными, если задача — закрыть разрыв по оборотке «здесь и сейчас».

Из чего складывается цена денег

I. По факторингу

Вы оплачиваете комиссию и дисконт за период до фактического платежа, причем на итог влияет качество портфеля, платежная дисциплина дебиторов и срок отсрочки.

Чтобы корректно рассчитать ценообразование, приведите плату к годовой эффективной ставке и учтите весь цикл: финансирование, пролонгации, возможные возвраты и сервисные комиссии.

II. По кредиту

Базовая стоимость — процентная ставка и сопутствующие комиссии, а также залоговая нагрузка и расходы на оформление.

Сравнивать «голые» ставки неэффективно — будут ошибки. Важно сопоставить денежные потоки к датам и учесть досрочные погашения и график поступлений от клиентов. Чем точнее карта поступлений и выплат, тем прозрачнее становится реальная цена инструмента и влияние на оборотные средства.

Дополнительно оцените нефинансовые эффекты: скорость одобрения, удобство документооборота, доступ к лимитам в сезон пиков, проверку контрагентов и сопровождение по договору факторинга. Эти параметры не всегда отражены в ставке, но они меняют картину в операционной реальности и влияют на устойчивость цепочки «клиент и дебитор».

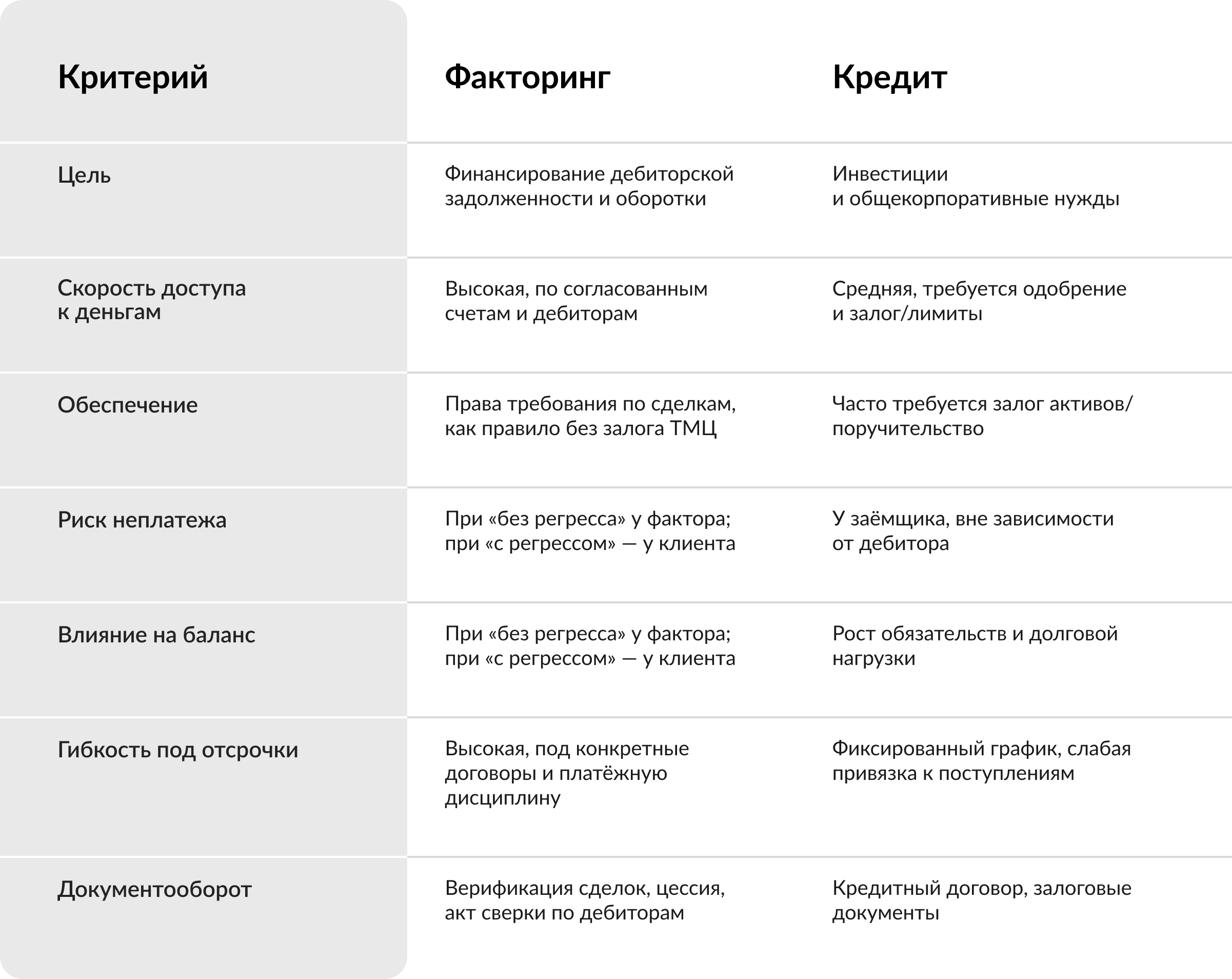

Сравнение кредита и факторинга по ключевым критериям

Перед выбором разложите отличия по нескольким плоскостям: риск, нагрузка на баланс, скорость и требования к обеспечению. Такая таблица помогает увидеть, где инструмент «сильнее», а где потребует компенсаций процессами или условиями.

Например, это может выглядеть так:

После первичного сравнения смоделируйте денежные потоки. Проверьте, как изменится оборот при стандартной отсрочке платежа и при увеличении продаж на сезонных пиках. Этот шаг поможет избежать иллюзии «дешевых денег» и увидеть, где скрыты реальные издержки цикла.

Отдельно просчитайте сценарии просрочки по крупным дебиторам, даже если платежная дисциплина исторически хорошая. Небольшая стресс-модель покажет устойчивость к задержкам и поможет заранее согласовать условия с фактором по продлениям и лимитам.

Такой подход снижает управленческую неопределенность и упорядочивает коммуникацию с контрагентами.

Факторинг с регрессом и без: в чем разница

Договор факторинга фиксирует, кто несет риск неоплаты. Выбор зависит от качества портфеля и концентрации на отдельных покупателях.

- С регрессом

Ответственность остается у клиента, и в случае просрочки он обязан выкупить требование обратно.

- Без регресса

Риск переходит на факторы, поэтому тариф обычно выше, но компания снимает с себя часть кредитного давления.

Есть и другие различия: открытый и закрытый формат (уведомляется ли дебитор), дисконт один или по шкале сроков, финансирование разовой поставки или лимит на поток.

Чтобы не терять скорость и не спорить о комплектах, не усложняйте процедуры предоставления документов и подтверждения отгрузок. Чем проще процесс на вашей стороне, тем устойчивее работает схема финансирования бизнеса в рутине.

Что подготовить для факторинга

Факторинговая компания оценивает договорную базу, структуру портфеля и платежную дисциплину ключевых дебиторов. Чем прозрачнее данные и быстрее верификация, тем скорее откроется лимит под ваши сделки.

Типовой набор документов и сведений, который запрашивают на старте:

- Договоры с покупателями, спецификации, счет-фактуры и накладные по последним поставкам.

- Сверки взаиморасчетов с дебиторами и расшифровка просрочек, если они есть.

- Информация о концентрации на крупных клиентах и доле отсроченных продаж.

- Учредительные документы, карточка предприятия, финансовая отчетность за последние периоды.

Параллельно проверьте, насколько быстро команда формирует пакеты документов и кто отвечает за коммуникацию с дебитором по подтверждению отгрузок.

Эти организационные детали напрямую влияют на скорость финансирования и комфорт работы по договору факторинга. Если процессы расчленены на шаги и за каждым закреплен владелец, цикл идет без задержек и потерь в качестве.

Как принять решение

Шаг 1. Составьте карту денежных потоков: даты отгрузок, отсрочки, поступления, налоговые платежи, зарплатные дни.

Шаг 2. Посмотрите, какую долю оборота «съедает» дебиторская задолженность и как быстро набор инструментов закрывает разрыв.

На этом фоне сравнение стоимости станет предметным, а не теоретическим:

- Если основная боль — отсрочка платежа и рост портфеля ДЗ, приоритет у факторинга.

- Если задача — «длинные» инвестиции, скорее подходит кредит.

- Если высокая концентрация на 1–2 дебиторах, проверяйте условия «без регресса» и лимиты.

- Если важна легкость старта и скорость, проверьте требования к документам и сервисную модель.

Шаг 3. После расчета выберите пилотный сценарий на 2–3 месяца и замерьте метрики: оборачиваемость, долю просрочки, стоимость финансирования, влияние на поставки.

Шаг 4. По итогам пилота закрепите правила и масштабируйте схему на больший объем.

Такой подход снижает риски и переводит выбор из разовой сделки в управляемый процесс.

В результате вы получите понятную комбинацию инструментов: факторинг под отсрочки и кредит под капитальные задачи. Это даст устойчивость денежным потокам, оставляя бизнесу маневры на рост и сезонные пики без избыточной долговой нагрузки.

Реклама. ООО «ДРИМТРЕЙД”. ИНН 5836647079 erid: 2W5zFJ4p6cx